Preguntas Frecuentes

31.¿A cargo de quién está el seguimiento a los proyectos financiados con recursos del SGR?

La ley 2056 de 2020 define el Sistema de Seguimiento Evaluación y Control (SSEC) como el conjunto de actores normas y procedimientos que tienen como finalidad velar por el uso eficiente y eficaz de los recursos del Sistema General de Regalías (SGR) y está a cargo del Departamento Nacional de Planeación (DNP).

El Sistema de Seguimiento Evaluación y Control (SSEC) tiene las siguientes funciones:

-

Vigilancia y control de carácter administrativo preventivo.

-

Seguimiento: consiste en la recolección, consolidación, análisis y verificación de la información correspondiente a la aprobación y ejecución de los recursos del SGR; verificación periódica y selectiva en forma directa del avance y resultados de las inversiones financiadas con las regalías.

-

Evaluación: consiste en la valoración periódica y selectiva de la gestión y de los resultados obtenidos en la ejecución de las inversiones financiadas con recursos del SGR, en términos de eficacia, eficiencia, calidad e impacto.

-

Reporte a órganos de control de situaciones irregulares identificadas en el manejo de los recursos de regalías.

-

Adopción de medidas administrativas tendientes a la protección de estos recursos.

Para el desarrollo de estas funciones, la gestión de los proyectos de inversión, una vez aprobados, se registra por las entidades ejecutoras a través del aplicativo Gesproy SGR 3.0 cuyo manual de usuario puede ser consultado en el siguiente enlace: https://www.sgr.gov.co/Vigilancia/Gesti%C3%B3ndeproyectosGesproy/MaterialcomplementarioGesproy.aspx. La información de proyecto de inversión debe ser registrada, aprobada y enviada en dicho aplicativo dentro de los 15 primeros días de cada mes, con corte al último día del mes anterior, conforme lo dispuesto por el DNP en la Circular 0017-4 de 2022, en la cual el DNP da orientaciones sobre el Sistema de Seguimiento, Evaluación y Control – SSEC para la gestión de las inversiones del Sistema General de Regalías en el marco de la Ley 2056 de 2020.

Adicionalmente, de conformidad con el articulo 34 del Decreto 432 del 2022 la Secretaría Distrital de Planeación realizará reuniones de seguimiento con los ejecutores de los proyectos de inversión, de manera trimestral, con el fin de promover la calidad de los reportes en las plataformas de gestión y seguimiento a proyectos de inversión del Sistema General de Regalías – SGR. Igualmente, las reuniones buscan conocer los aspectos relevantes del proyecto, su gestión frente al cumplimiento del alcance, tiempo y costo, su avance físico y financiero y finalmente poder identificar situaciones que sean susceptibles de mejora o ajustes requeridos en el desarrollo del proyecto, cuando estos apliquen.

32.¿Cómo funciona y cuáles son las características del presupuesto del Sistema General de Regalías?

De acuerdo con el artículo 361 de la Constitución Política de Colombia, el Sistema General de Regalías (SGR) cuenta con un presupuesto propio, de iniciativa del Gobierno nacional, regido por normas orgánicas (artículo 151 de la Constitución) y que no hace parte del Presupuesto General de la Nación. Este presupuesto es bienal y se compone de:

-

Presupuesto Bienal de Ingresos: incluye la estimación de los recursos que se espera recaudar como contraprestación por la explotación de recursos naturales no renovables, otras fuentes de financiamiento del Sistema y la disponibilidad inicial de recursos no ejecutados del bienio anterior.

-

Presupuesto Bienal de Gastos: contiene la totalidad de las autorizaciones para ejecutar durante el bienio, conforme a los conceptos de gasto definidos en el artículo 361 de la Constitución y en la Ley 2056 de 2020.

Principales características:

-

Financiación de proyectos de inversión: Se pueden cubrir todas las etapas del proyecto, incluyendo estudios y diseños, siempre que se estime el costo de las fases posteriores y se garantice su financiación.

-

Prohibición de financiar gastos permanentes: Al finalizar la etapa de inversión, la operación y sostenibilidad deben ser cubiertas con recursos distintos a los del SGR.

-

Capítulo presupuestal independiente: Las entidades territoriales deben incluirlo para el manejo de los recursos del SGR.

-

Presupuesto de caja: La aprobación de proyectos depende del recaudo efectivo; por ello, parte de los recursos solo pueden aprobarse cuando se tenga certeza de su disponibilidad. Es posible tener un banco de proyectos que supere la asignación estimada.

-

Recursos no ejecutados: Los saldos de un bienio se incorporan como disponibilidad inicial en el presupuesto del bienio siguiente.

33.¿Qué es y cómo funciona el SPGR?

El Sistema de Presupuesto y Giro de Regalías (SPGR) es la herramienta oficial —administrada por el Ministerio de Hacienda y Crédito Público— encargada de gestionar los recursos del Sistema General de Regalías (SGR).

En los términos del artículo 27 de la Ley 2056 de 2020, los órganos y demás entidades designadas como ejecutoras de recursos del SGR, deberán hacer uso del Sistema de presupuesto y Giro de Regalías SPGR, para realizar la gestión de ejecución de estos recursos y ordenar el pago de las obligaciones legalmente adquiridas directamente desde la cuenta única del Sistema General de Regalías a las cuentas bancarias de los destinatarios finales.

De esta forma, una vez aprobado un proyecto de inversión se realiza la asignación de apropiaciones del proyecto al ejecutor designado en el SPGR para que inicie la ejecución. Es a través de este aplicativo que se emite el respectivo Certificado de Disponibilidad Presupuestal – CDP para garantizar la apropiación disponible libre de afectación para el compromiso, el cual constituye el único documento presupuestal formal para el inicio del proceso contractual.

De igual forma, una vez adjudicados los procesos de contratación a través del SPGR se expide el respectivo Registro Presupuestal – RP, luego de lo cual es necesario que la entidad ejecutora registre en este sistema el tercero y la cuenta bancaria en la que se efectuarán los pagos al beneficiario final de los recursos (contratistas o proveedores).

Las entidades designadas ejecutoras de los recursos son las responsables de la ordenación del gasto en el SPGR, que cuentan con perfiles contable, de tesorería y financiero para poder gestionar de manera adecuada los recursos asignados hasta el cierre de los proyectos de inversión.

34.¿Cuáles son los Sistemas de Información del SGR?

El Sistema General de Regalías (SGR) cuenta con varias plataformas tecnológicas que apoyan el ciclo completo de los proyectos de inversión, desde su formulación hasta su ejecución y seguimiento. Estas herramientas permiten centralizar la información, mejorar la trazabilidad y garantizar la transparencia en el uso de los recursos públicos.

-

En las etapas de formulación, viabilidad y registro, y priorización y aprobación:

-

Metodología General Ajustada (MGA Web): Plataforma administrada por el Departamento Nacional de Planeación (DNP) que guía y estandariza la formulación de proyectos de inversión, asegurando que cumplan los requisitos técnicos, financieros, sociales y ambientales. Permite estructurar la información del proyecto de manera ordenada para su posterior evaluación.

-

Sistema Unificado de Inversión y Finanzas Públicas (SUIFP): Administrado por el DNP, integra los procesos de programación, seguimiento y evaluación de las inversiones públicas. Conecta la formulación de proyectos con los programas de gobierno y las políticas públicas, y acompaña los proyectos desde su formulación hasta la entrega de resultados.

-

En la etapa de ejecución, seguimiento, control y evaluación:

-

GESPROY SGR: Plataforma administrada por el DNP que permite a las entidades ejecutoras registrar y hacer seguimiento en tiempo real a la ejecución de los proyectos financiados con recursos del SGR. Consolida datos de avance físico y financiero, así como los resultados de las inversiones en todo el territorio nacional.

-

Sistema de Presupuesto y Giro de Regalías (SPGR): Herramienta administrada por el Ministerio de Hacienda y Crédito Público para la gestión financiera de los recursos del SGR. A través de este sistema, las entidades ejecutoras realizan la ejecución presupuestal, emiten los Certificados de Disponibilidad Presupuestal (CDP), Registran Presupuestalmente (RP) sus obligaciones y ordenan giros directos desde la Cuenta Única del SGR a los beneficiarios finales (contratistas y proveedores).

35.¿Los proyectos financiados con recursos del SGR pueden ser ajustados después de ser viabilizados?

Sí. Los proyectos de inversión financiados con recursos del Sistema General de Regalías (SGR) pueden ser objeto de ajustes después de haber sido viabilizados, siempre que se cumplan las condiciones establecidas por la normatividad vigente.

Es importante tener en cuenta que:

-

Los ajustes solo proceden una vez el proyecto ha sido viabilizado y registrado en el SUIFP SGR por la instancia competente, y hasta antes de la expedición del acto de cierre.

-

No se pueden ejecutar modificaciones que no estén debidamente tramitadas, registradas o aprobadas.

-

Según el artículo 1.2.1.2.14 del Decreto Único Reglamentario del SGR, se entiende por ajuste la modificación que no cambia el alcance del proyecto, es decir, que no altera sus objetivos generales y específicos, los productos definidos ni su localización.

En resumen, los ajustes permiten optimizar la ejecución del proyecto, pero no modificar su esencia ni propósito inicial.

El capítulo 5 del Acuerdo Único del SGR desarrolla las condiciones para los ajustes a los proyectos de inversión.

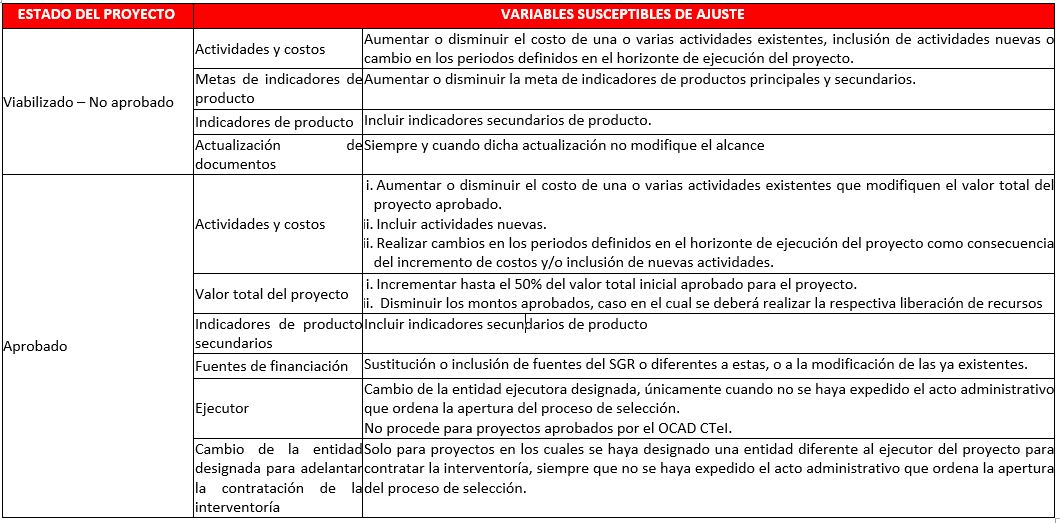

36.¿Qué variables son susceptibles de modificación?

Considerando la etapa del ciclo de proyectos en los que se encuentra el proyecto se pueden dar ajustes sobre proyectos que ya han sido viabilizados pero aún no han sido aprobados y sobre proyectos aprobados, a continuación las variables susceptibles de ajuste para cada uno de los casos:

Cuando los ajustes requeridos no procedan de acuerdo con las variables señaladas, se deberá aplicar el archivo dispuesto en el inciso segundo del parágrafo del artículo 4.5.1.2. del Acuerdo Único del SGR.

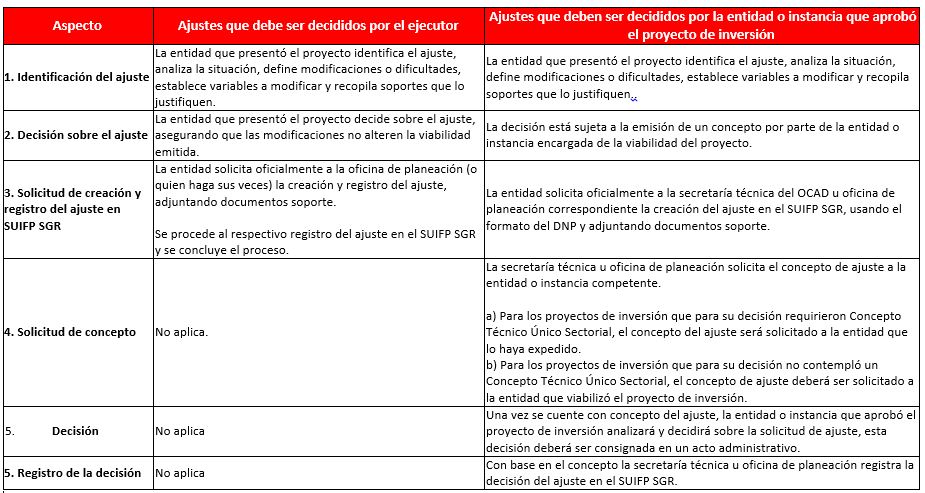

37.¿Cuál es el trámite para un ajuste a un proyecto de inversión viabilizado NO aprobado?

El procedimiento para realizar un ajuste a un proyecto viabilizado, pero aún no aprobado depende de si el proyecto requirió o no un Concepto Técnico Único Sectorial (CTUS) para su viabilización:

Una vez registrado el ajuste, la información del proyecto de inversión quedará actualizada y se podrá continuar con el ciclo del proyecto de inversión.

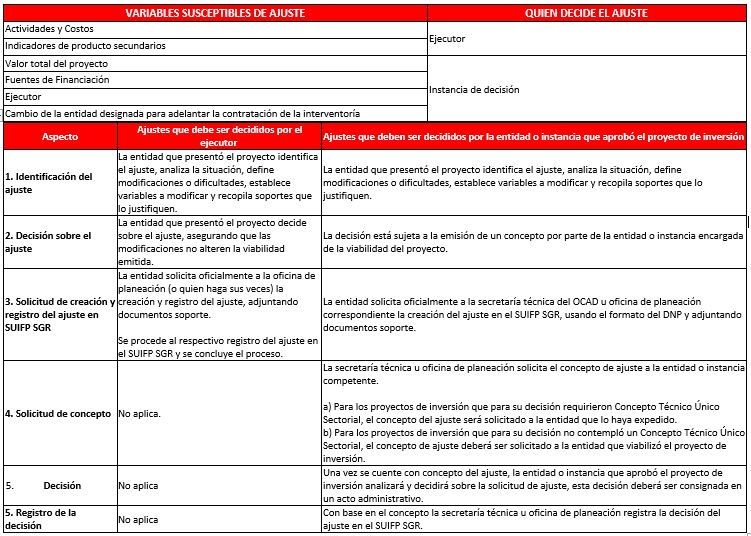

38.¿Cuál es el trámite para un ajuste a un proyecto de inversión aprobado?

Para el caso de los proyectos que ya han sido aprobados el Acuerdo Único establece que, dependiendo las variables que son susceptibles de ajuste, estos pueden ser decididos directamente por el ejecutor o deben aprobarse por la instancia que decidió sobre el proyecto de inversión, así:

Es importante tener en cuenta:

-

Si la entidad encargada de contratar interventoría es diferente al ejecutor, no procede ajuste para redistribuir costos que incluya ese valor

-

La ampliación del horizonte de ejecución derivada del desarrollo de las actividades contempladas en el proyecto de inversión se reportará en el Gesproy (no ajuste).

-

Si el ajuste implica sustitución de fuentes solo procede hasta antes de expedir el acto administrativo que ordena la apertura del proceso de selección o, cuando el proyecto está en ejecución, sí hay caída en el recaudo de la fuente.

-

No implica ajuste la redistribución de costos entre las actividades o la modificación de cantidades, si no cambia el valor total del proyecto y las actividades que se modifiquen no afectan el alcance del proyecto, para este caso procede el registro en Gesproy.

43.¿El SGR, permite comprometer recursos de vigencias futuras?

Sí, esto es posible, de conformidad con el parágrafo 2° del artículo 161 de la Ley 2056 de 2020 “La asunción de compromisos en las que se prevea la provisión de bienes y servicios con afectación del Presupuesto del Sistema General de Regalías de posteriores bienalidades, deberán contar con la autorización de vigencias futuras para dar apertura al proceso de selección de contratistas.”

Para otorgarlas, se requiere un concepto previo no vinculante de la Comisión Rectora del SGR, según lo establece el numeral 5 del artículo 5 de la Ley 2056 de 2020. Además, el Consejo Superior de Política Fiscal (Confis) define la política fiscal aplicable, y el Ministerio de Hacienda autoriza las vigencias futuras conforme a esta política. Estas solicitudes no pueden superar cuatro bienios ni exceder el 50% de los ingresos proyectados.

44.¿Qué es la asignación de Ciencia, Tecnología e Innovación - CTeI del Sistema General de Regalías - SGR?

Según el artículo 52 de la ley 2056 de 2020 “La Asignación para la Ciencia, Tecnología e Innovación tendrá como objeto incrementar la capacidad científica, tecnológica, de innovación promoviendo el desarrollo empresarial y la competitividad de las regiones, mediante proyectos de inversión que contribuyan a la producción, uso, integración y apropiación del conocimiento básico y aplicado en el aparato productivo y en la sociedad en general, incluidos entre otros en el sector agropecuario y proyectos que promuevan la conectividad y cierre de brecha digital, contribuyendo al progreso social, al dinamismo económico, al crecimiento sostenible y una mayor prosperidad para toda la población. Podrán participar de las convocatorias públicas, abiertas y competitivas, proyectos con enfoque étnico diferencial que incluyan los conocimientos, innovaciones y prácticas de los pueblos étnicos.”

PARÁGRAFO. En cumplimiento del inciso 7° del artículo 361 de la Constitución Política, en el presupuesto bienal del sistema se señalarán los recursos que como mínimo deben destinarse a la inversión en proyectos de ciencia, tecnología e innovación en asuntos relacionados o con incidencia sobre el ambiente y el desarrollo sostenible.”