Preguntas Frecuentes

1.¿Qué son las regalías?

Según lo establece la Constitución Política de Colombia de 1991 en su Artículo 360, “La explotación de un recurso natural no renovable causará, a favor del Estado, una contraprestación económica a título de regalía, sin perjuicio de cualquier otro derecho o compensación que se pacte.”

Según la sentencia C-221 de1997 de la Corte Constitucional de Colombia el término "recursos naturales no renovables" proviene de ámbitos técnicos como la ecología y la economía. Se refiere a elementos que existen en la naturaleza y que no han sido creados por la acción humana, pero que resultan fundamentales para diversas actividades productivas.

Dentro de esta categoría, los recursos naturales se dividen generalmente en dos tipos: renovables y no renovables. Los renovables son aquellos que la propia naturaleza puede regenerar a través de ciclos naturales, como los biológicos, lo que permite su disponibilidad continua en el tiempo. En cambio, los recursos no renovables tienen una característica particular: están presentes en la Tierra en cantidades limitadas y no se reponen de forma natural a corto o mediano plazo.

Por lo tanto, cuando estos últimos se consumen, su disponibilidad disminuye de manera irreversible, lo que los convierte en recursos finitos cuya explotación debe manejarse con especial precaución.

2.¿Qué es el Sistema General de Regalías (SGR)?

De acuerdo con lo establecido en el Articulo 1 de la ley 2056 de 2020; el Sistema General de Regalías (SGR) es el conjunto de ingresos, asignaciones, órganos, procedimientos y regulaciones mediante el cual se administra y distribuye de manera equitativa los recursos provenientes de la explotación de los recursos naturales no renovables en Colombia.

3.¿Cuál es el objetivo del Sistema General de Regalías?

Su objeto principal según el Articulo 1 de la ley 2056 de 2020 es, definir la distribución, los fines, la administración, ejecución, control, uso eficiente y destinación de dichos ingresos, precisando las condiciones de participación de sus beneficiarios.

A través del SGR, se busca garantizar que los recursos generados por la explotación de bienes no renovables contribuyan al desarrollo económico y social de las regiones, promoviendo una inversión pública eficiente y equitativa en todo el territorio nacional.

4.¿Cuáles son los objetivos del Sistema General de Regalías?

Según el Artículo 2 de la Ley 2056 de 2020, son objetivos y fines del Sistema General de Regalías:

“(...)

- Crear condiciones de equidad en la distribución de los ingresos provenientes de la explotación de los recursos naturales no renovables, en orden a generar ahorros para épocas de escasez, promover el carácter contracíclico de la política económica y mantener estable el gasto público a través del tiempo.

- Propiciar la adopción de mecanismos de inversión de los ingresos mineroenergéticos que prioricen su distribución hacia la población más pobre por encima de otros criterios y contribuya a la equidad social y la promoción de la diversidad étnica cultural.

- Promover el desarrollo y competitividad regional de todas las entidades territoriales dado el reconocimiento de los recursos del subsuelo como una propiedad del Estado.

- Fomentar la estructuración de proyectos que promuevan el desarrollo y la formalización de la producción minero-energética, en particular la minería pequeña, mediana y artesanal.

- Fortalecer la equidad regional en la distribución de los ingresos mineroenergéticos, a través de la integración de las entidades territoriales en proyectos comunes; promoviendo la coordinación y planeación de la inversión de los recursos y priorización de grandes proyectos de desarrollo.

- Propiciar los mecanismos de participación ciudadana, las prácticas de buen gobierno y la gobernanza territorial.

- Implementar mecanismos que hagan efectiva la inclusión, igualdad, equidad, participación y desarrollo integral de las Comunidades Negras, Afrocolombianas, Raizales y Palenqueras, del Pueblo Rrom o Gitano y de los Pueblos y Comunidades Indígenas, de acuerdo con sus planes de etnodesarrollo, planes de vida respectivos y demás instrumentos propios de planificación y contextos étnicos y culturales.

- Incentivar o propiciar la inversión prioritariamente en la restauración social y económica de los territorios donde se desarrollen actividades de exploración y explotación de recursos naturales no renovables, así como en la protección y recuperación ambiental, sin perjuicio de la responsabilidad ambiental que le asiste a las empresas que adelanten dichas actividades, en virtud de la cual deben adelantar acciones de conservación y recuperación ambiental en los territorios en los que se lleven a cabo tales actividades.

- Propender por la generación de conocimiento del subsuelo colombiano, así como que la exploración y explotación de recursos naturales no renovables promuevan los procesos de la transición energética, la protección ambiental y los derechos humanos, en el marco de la normativa vigente y los estándares internacionales reconocidos por el Estado colombiano.

- Fomentar la estructuración y aprobación de proyectos de inversión que permitan la implementación del Acuerdo Final para la Terminación del Conflicto y la Construcción de una Paz Estable y Duradera, en los términos establecidos en las normas vigentes.

- Promover la estructuración de proyectos de emprendimiento que de manera progresiva generen fuentes de ocupación alternativas de la mano de obra local de las zonas donde se desarrollan actividades de exploración y explotación de recursos naturales no renovables.

- Fomentar y promover la formulación de proyectos de inversión por parte de los esquemas asociativos de las entidades territoriales en el marco del Sistema General de Regalías.

- Propiciar el dialogo entre las comunidades locales y las empresas que exploten recursos naturales no renovables, que promueva el restablecimiento socioeconómico y ambiental de los territorios donde se desarrollen las actividades de exploración y explotación.”

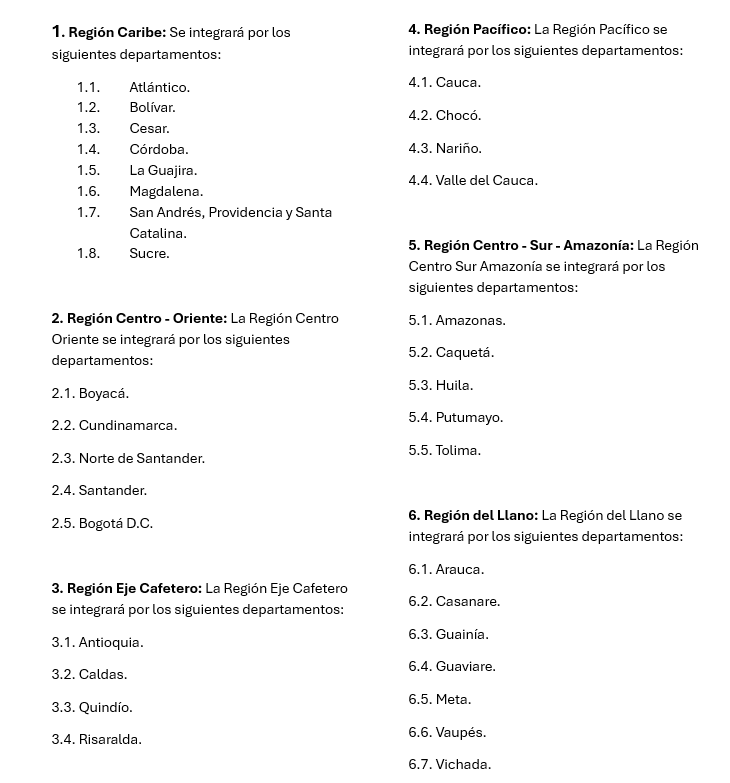

5.¿Cuál es la estructura regional del SGR?

Se entenderán como regiones las señaladas en el artículo 45 de la Ley 2056 de 2020; y el artículo 1.1.1 del Acuerdo 03 de 2021.

Asimismo, Bogotá D.C, en el artículo 1.1.2. ibidem, dada su condición constitucional de Distrito Capital y su régimen especial, tendrá el tratamiento de Departamento, con excepción de los procedimientos y criterios de distribución para las Asignaciones Directas, en cuyo caso, de acuerdo con el artículo 67 de la Ley 2056 de 2020 tendrá tratamiento de municipio.

6.¿Cuáles son las regiones del SGR?

7.¿Cuáles son las asignaciones del SGR?

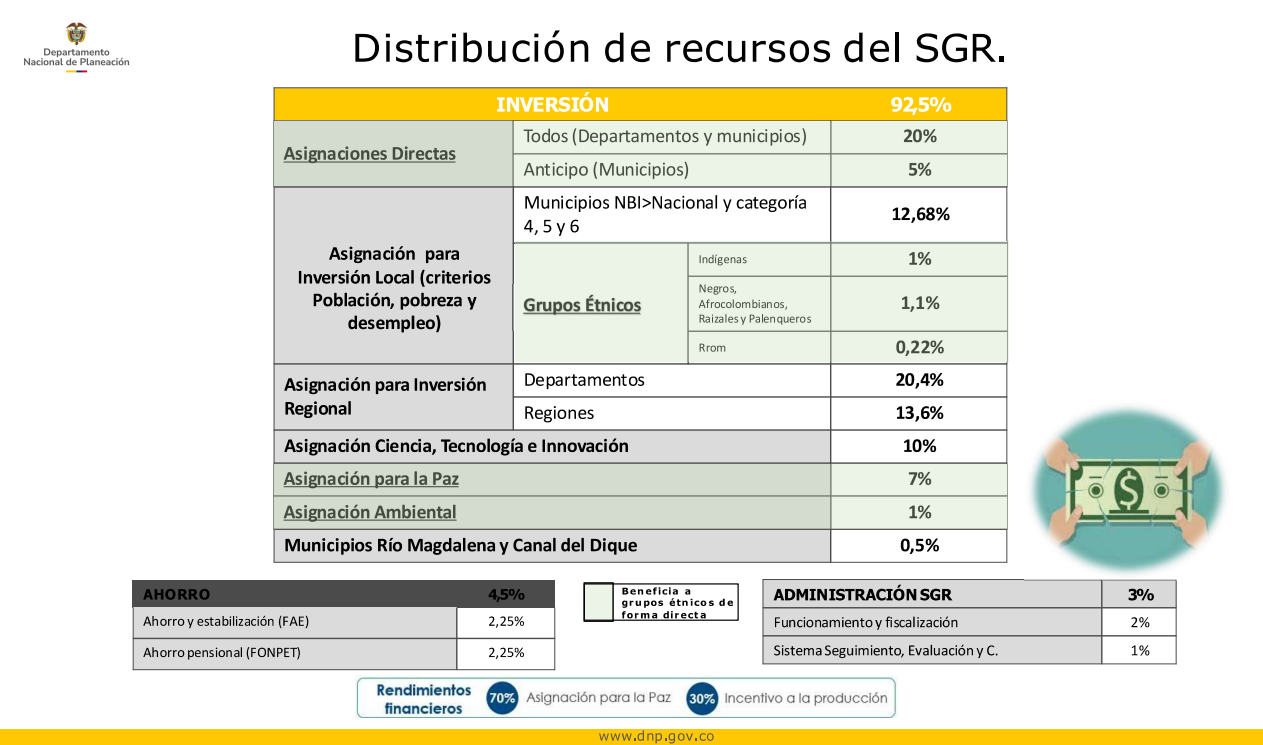

El artículo 22 de la Ley 2056 de 2020 señala que los recursos del Sistema General de Regalías se administrarán a través de un sistema de manejo de cuentas, el cual estará conformado por las siguientes asignaciones, beneficiarios y conceptos de gasto de acuerdo con lo definido por los artículos 331 y 361 de la Constitución Política y la presente Ley, así:

-

Asignaciones Directas (20%): Dirigidas a los departamentos y municipios donde se lleva a cabo la explotación de recursos naturales no renovables, así como a aquellos con puertos marítimos y fluviales utilizados para transportar dichos recursos o sus derivados. Además, los municipios productores reciben una participación adicional del 5%, que puede ser anticipada bajo ciertos criterios.

-

Asignación para la Inversión Local (15%): Destinada a los municipios más pobres del país, con base en indicadores de necesidades básicas insatisfechas y población. De este porcentaje, al menos 2 puntos deben invertirse en proyectos con impacto ambiental y de desarrollo sostenible, lo cual se conoce como Asignación para la Inversión Local en Ambiente y Desarrollo Sostenible.

-

Asignación para la Inversión Regional (34%): Orientada a financiar proyectos de inversión de los departamentos, municipios y distritos, promoviendo el desarrollo regional.

A su vez, 6. La Asignación para la Inversión Regional que le corresponderá a cada departamento será el 60% del valor de su participación. La totalidad del ciclo de los proyectos que se financien con cargo a estos recursos estará en cabeza de los Departamentos.

La Asignación para la Inversión Regional que le corresponderá a cada una de las regiones será el resultado de agregar el 40% restante del valor de la participación de cada uno de los departamentos que integran cada región.

-

Asignación Ambiental (1%): Dedicada a la conservación de áreas ambientales estratégicas y al combate de la deforestación en el país.

-

Asignación para la Ciencia, Tecnología e Innovación (10%): Apoya la inversión en estos sectores clave. De este total, mínimo 2 puntos deben destinarse a proyectos relacionados con el medio ambiente, conocidos como Asignación para la Inversión en Ciencia, Tecnología e Innovación Ambiental.

-

Asignación para Municipios Ribereños del Río Magdalena (0.5%): Se canaliza a través de Cormagdalena para financiar proyectos definidos en conjunto por autoridades locales y la Dirección Nacional de Planeación.

-

Asignación para Funcionamiento y Administración del Sistema (2%): Cubre los costos operativos del SGR, la fiscalización de la exploración y explotación de yacimientos, cartografía geológica, licenciamiento ambiental y fomento a la exploración y producción.

-

Asignación para Seguimiento, Evaluación y Control (1%): Se destina a garantizar la vigilancia del uso de los recursos del SGR; la mitad de estos fondos corresponde a la Contraloría General de la República.

-

Asignación para Ahorro (remanente): El porcentaje restante se distribuye entre el Fondo de Ahorro y Estabilización (mínimo 50%) y el Fondo Nacional de Pensiones de las Entidades Territoriales, conforme a lo estipulado en el Plan de Recursos.

8.¿Cuál es la participación de Bogotá en estas asignaciones?

Bogotá tiene asignación de recursos por:

-

Asignaciones Directas (20%)

-

Asignación para la Inversión Regional (34%): Conformado por la Asignación para la inversión Regional Departamentos del 60% dado su tratamiento como departamento y Asignación para la inversión Regional del 40% por integrar la Región Centro – Oriente

Bogotá puede acceder a los recursos de Asignaciones de Ciencia, Tecnología e Innovación y Ambiente participando en convocatorias públicas a cargo de las entidades definidas en la Ley 2056.

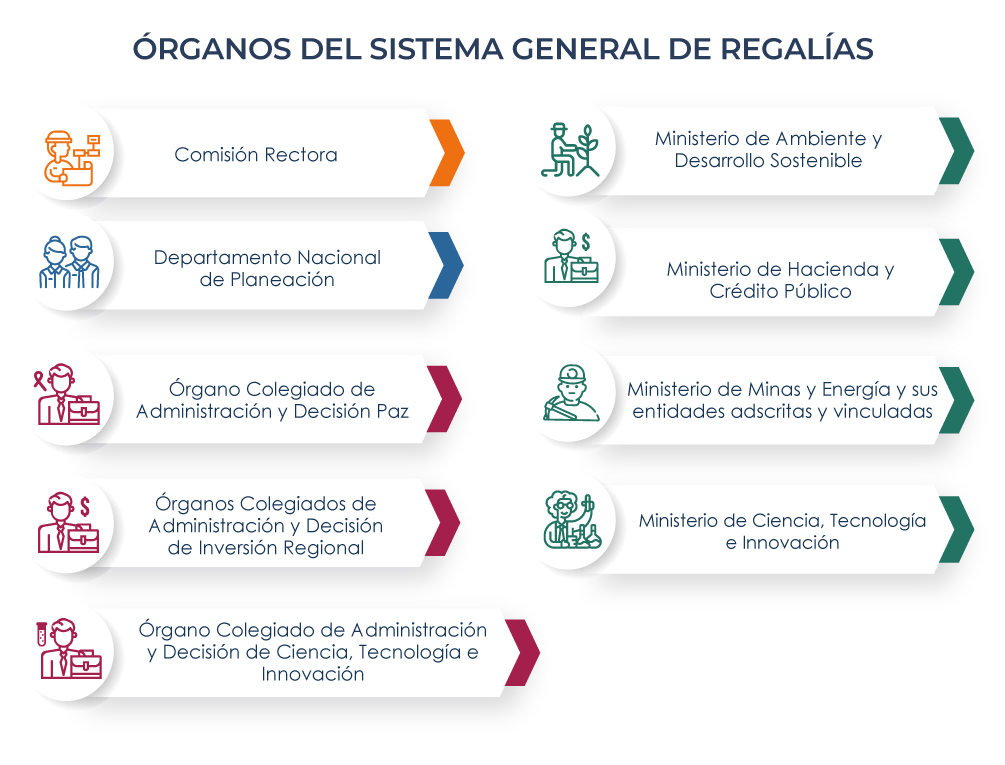

9.¿Quiénes integran el Sistema General de Regalías (SGR)?

Según el Artículo 3 de la ley 2056 de 2020, son órganos del Sistema General de Regalías:

10.¿Cuáles son las funciones de cada instancia que integra el SGR?

Según el Título 2 de la ley 2056 de 2020 las funciones de cada instancia del Sistema General de Regalías son: