Preguntas Frecuentes

21.¿Qué se entiende por ciclo de proyecto de inversión?

Según lo señalado con el Artículo 31 de la ley 2056 del 2020, “El ciclo de los proyectos de inversión para el Sistema General de Regalías abarca cuatro etapas que serán adelantadas conforme a las definiciones, contenidos, procesos y procedimientos que establezca el Departamento Nacional de Planeación en su metodología", así:

22.¿Cuáles son las fases para la identificación de un proyecto?

El artículo 1.2.2.5.2 del Decreto 1821 de 2020, reglamenta el Sistema General de Regalías (SGR) y define las fases de perfil, prefactibilidad y factibilidad como etapas fundamentales dentro del proceso de preinversión de los proyectos de inversión pública. Estas fases se describen detalladamente así:

Fase de Perfil (Fase I): En este nivel debe recopilarse la información de origen secundario que aporte datos útiles para el proyecto, como documentos acerca de proyectos similares, mercados y beneficiarios, con el fin de preparar y evaluar las alternativas del proyecto y calcular sus costos y beneficios de manera preliminar.

Fase de Prefactibilidad (Fase II): En este nivel se evalúan las alternativas que fueron seleccionadas en la fase precedente y se realizan estudios técnicos especializados, de manera que, al mejorar la calidad de la información, reduzcan la incertidumbre para poder comparar las alternativas y decidir cuáles se descartan y cuál se selecciona.

Fase de Factibilidad (Fase III): Este nivel se orienta a definir detalladamente los aspectos técnicos de la solución planteada con el proyecto. Para ello, se analiza minuciosamente la alternativa recomendada en la etapa anterior, prestándole particular atención al tamaño óptimo del proyecto, su momento de implementación o puesta en marcha, su estructura de financiamiento, su organización administrativa, su cronograma y su plan de monitoreo.

Estas fases son fundamentales para garantizar que los proyectos financiados con recursos del SGR sean técnicamente viables, sostenibles y alineados con las necesidades del territorio. Además, su adecuada ejecución facilita la priorización y aprobación de los proyectos por parte de los Órganos Colegiados de Administración y Decisión (OCAD).

23.¿Cómo se formulan los proyectos del Sistema General de Regalías?

Todos los proyectos que se presenten para ser financiados con recursos del Sistema General de Regalías (SGR) deben ser formulados utilizando un instrumento técnico definido por el Departamento Nacional de Planeación (DNP). Esta metodología responde al mandato legal definido en el artículo 343 de la Constitución Política y particularmente en el artículo 49 de la Ley 152 de 1994 a través del cual se facultó al Departamento Nacional de Planeación para organizar las metodologías, criterios y procedimientos que permitan integrar los sistemas para la planeación y una Red Nacional de Bancos de Programas y Proyectos. Bajo estas disposiciones, la Resolución 1450 de 2013 ha adoptado a la MGA como herramienta metodológica e informática para la presentación de los proyectos de inversión pública.

Esta herramienta estandariza la presentación de los proyectos mediante un lenguaje técnico común, lo que facilita su análisis, evaluación y comprensión por parte de los diferentes niveles de gobierno y entidades del sistema, tanto en el orden nacional como territorial.

Tiene sustento conceptual en diferentes instrumentos que se trabajan internacionalmente como son la metodología de Marco Lógico1 - ML, la Cadena de Valor - CV, la Estructura de Desglose de Trabajo - EDT y de principios de preparación y evaluación económica de proyectos, los cuales se adaptan a las necesidades de información y manejo operativo en Colombia y se articulan dentro de una misma Metodología.

24.¿Qué es el MGA?

La Metodología General Ajustada (MGA) recibe este nombre porque cumple con tres condiciones:

-

Se estructura como metodología, dado que presenta una secuencia ordenada de formularios que se integran de manera sistemática para facilitar la toma de decisiones y la gestión de los proyectos de inversión pública.

-

Es general en el sentido que está concebida para registrar cualquier iniciativa de inversión pública, independientemente de la fase en la que esta se encuentre, del sector al que pertenezca y de las fuentes de financiación tratándose por supuesto del presupuesto de inversión pública.

-

Por último, por ajustada se entiende que ha venido evolucionando en el tiempo.

La MGA está compuesta por módulos y capítulos organizados de manera secuencial para que el usuario registre progresivamente la información obtenida y trabajada en el proceso de formulación. Contempla desde el momento en que se identifica una situación negativa experimentada por un determinado grupo de personas y una o más alternativas de solución, hasta la evaluación de la viabilidad técnica, social, ambiental y económica de cada una de dichas alternativas; lo cual permite elegir la más conveniente y programar el cumplimiento del objetivo general propuesto en términos de indicadores y metas.

25.¿Cuáles son los módulos de la MGA a través de los cuales se carga la información relevante de los proyectos?

La Metodología General Ajustada (MGA) del Departamento Nacional de Planeación (DNP) organiza la formulación de proyectos de inversión en cinco módulos, en los que se debe registrar toda la información clave para su evaluación y viabilidad:

-

Identificación de la problemática: Se describe la situación que el proyecto busca resolver, explicando su relación con las políticas públicas. Aquí se incluyen los participantes, la población objetivo, los objetivos del proyecto y las posibles alternativas de solución.

-

Preparación de alternativas: Se analizan las distintas opciones para resolver la problemática, considerando aspectos técnicos, ubicación geográfica, cadena de valor, riesgos, y un análisis de costos y beneficios.

-

Evaluación: Se comparan las alternativas para seleccionar la más eficiente y con mejor relación costo–beneficio. También se definen el presupuesto, las fuentes de financiación, los indicadores de seguimiento y el alcance final del proyecto.

-

Programación del proyecto: Se determinan los indicadores de producto, la distribución territorial (regionalización) y el enfoque de focalización para los beneficiarios.

-

Presentar y transferir: Una vez completados los módulos anteriores, el proyecto se presenta y se transfiere al SUIFP–SGR para la verificación de requisitos y la continuación del ciclo, según la asignación del Sistema General de Regalías (SGR) con la que se financiará.

📄 Para más información, el DNP dispone de material de ayuda en: https://mgaayuda.dnp.gov.co/ y Generalidades MGA Web – DNP

26.¿Qué requisitos debe cumplir un proyecto de inversión para que pueda ser viabilizado para ser financiado con recursos del Sistema General de Regalías?

Para que un proyecto pueda ser financiado con recursos del SGR, debe cumplir una serie de requisitos legales, técnicos y administrativos establecidos en la Ley 2056 de 2020, el Decreto 1821 de 2020 y el Acuerdo Único de SGR, así:

-

Inclusión en el Plan de Desarrollo

-

Según el artículo 30 de la Ley 2056 de 2020, los proyectos que pretendan financiarse con Asignaciones Directas, Asignación para la Inversión Local o Asignación para la Inversión Regional deben estar incorporados en el Plan de Desarrollo de la entidad territorial correspondiente, en un capítulo independiente denominado “Inversiones con cargo al SGR”.

-

Formulación bajo la Metodología General Ajustada (MGA)

-

De acuerdo con el artículo 33 de la Ley 2056 de 2020, todos los proyectos deben formularse utilizando la metodología definida por el DNP, es decir, la Metodología General Ajustada – MGA.

-

Cumplimiento de los requisitos adoptados por la Comisión Rectora del SGR

- El artículo 1.2.1.2.8 del Decreto 1821 de 2020 señala que los proyectos deben cumplir, entre otros, los requisitos que adopte la Comisión Rectora.

- Mediante el Acuerdo No. 12 del 21 de octubre de 2024, la Comisión incorporó en el Acuerdo Único del SGR los requisitos generales y algunos sectoriales para la viabilidad de proyectos. Se recomienda consultar el Acuerdo en: Normativa Comisión Rectora del SGR.

-

Requisitos generales: Estos aplican a todos los proyectos, sin importar la fase en la que se presenten, e incluyen:

- Presupuesto detallado.

- Certificación de que los precios unitarios corresponden al promedio regional.

- Proyecto formulado en la MGA.

- Certificación de no contar con doble financiación.

- Certificación sobre uso y ocupación del suelo: que no esté localizado en zona de alto riesgo no mitigable y que sea acorde con el uso del suelo según el instrumento de ordenamiento territorial.

-

Requisitos de fase: Estos aplican de acuerdo con la fase en la que se presenta el proyecto de inversión Fase I (perfil), Fase II (prefactibilidad), Fase III (factibilidad)

- Para Fase I y Fase II: Documento Técnico de Soporte - DTS y compromiso de gestionar recursos para el desarrollo de las fases subsiguientes

- Para Fase III: DTS, titularidad de los bienes, plan de sostenibilidad, análisis de riesgo de desastres, plano de localización, carta de intención de cofinanciación (si aplica), disponibilidad de servicios públicos. Se incluyen requisitos específicos si los proyectos contemplan componentes de infraestructura (estudios y diseños, planos, memorias, entre otros) y si los proyectos contemplan componentes de capacitación (plan de capacitación).

-

Requisitos adicionales: Aplican de acuerdo con características específicas del proyecto de inversión, su fuente de financiación o la entidad que lo presenta:

- Incluye compra de predios

- Incluye el trámite de licencias o permisos

- Incluye la adquisición de maquinaria, equipo y/o dotación

- Proyectos de inversión financiados con los recursos del Acto Legislativo 4 de 2017

- Contempla la solicitud de reconocimiento de los costos de estructuración

- Presentados por las corporaciones autónomas regionales

- Cofinanciado con recursos del Presupuesto General de la Nación (PGN) o recursos de cooperación sujetos a convocatorias

- Proyectos de inversión para recuperación tras una situación de desastre o calamidad pública

-

Requisitos sectoriales: Para cada sector, el Acuerdo define requisitos adicionales específicos. Algunos requisitos sectoriales aún no están incorporados en el Acuerdo Único del SGR por lo que deben consultarse los lineamientos del documento “Orientaciones transitorias para la gestión de los proyectos de inversión” del DNP.

-

Enfoque diferencial étnico

- El SGR incorpora este enfoque para promover el desarrollo y la participación de los grupos étnicos.

- La página oficial del SGR ofrece instructivos, proyectos tipo y guías para el cumplimiento de estos requisitos. Más información en: Enfoque diferencial étnico – SGR.

27.¿Que es la viabilidad de un proyecto en el Sistema General de Regalías?

La viabilidad es un proceso que permite determinar si un proyecto cumple con las condiciones y criterios para ser financiado con recursos del SGR y si ofrece los beneficios suficientes comparados con los costos en los que se va a incurrir, a través de un análisis de la información técnica, social, ambiental, jurídica y financiera de éste.

El artículo 34 de la Ley 2056 de 2020 establece que la viabilidad de los proyectos de inversión se debe adelantar atendiendo la metodología definida por el DNP. Los artículos 34, 56, 57 de la Ley 2056 de 2020 y el artículo 1.2.1.2.8 definen los responsables de la viabilidad de acuerdo con la asignación con la que se pretende financiar el proyecto de inversión, así:

Adicionalmente, la normatividad del SGR establece que:

-

Para proyectos cofinanciados con recursos del Presupuesto General de la Nación, la viabilidad y registro estará a cargo del Ministerio o Departamento Administrativo del sector en el que se clasifique el proyecto de inversión.

-

Para proyectos tipo, el Departamento Nacional de Planeación será el encargado de la viabilidad o, para los casos en que la viabilidad está a cargo de una instancia de decisión, de la emisión del Concepto Técnico Único Sectorial – CTUS. La información sobre proyectos tipo puede ser consultada en el enlace: https://proyectostipo.dnp.gov.co/index.php?option=com_content&view=featured&Itemid=101

-

Para proyectos en los que concurren varias fuentes de financiación del SGR, el Acuerdo Único del SGR define como se realiza el proceso de viabilidad y registro para cada fuente.

Es importante precisar que, de conformidad con lo establecido en el artículo 1.2.1.2.8 del Decreto 1821 de 2020, la viabilidad incluye el cumplimiento de requisitos, a excepción de los proyectos que son aprobados por el OCAD Paz en cuyo caso la verificación de requisitos está a cargo de la Secretaría Técnica de dicho Órgano.

28.¿Qué sucede después de la viabilidad de un proyecto de inversión del Sistema General de Regalías?

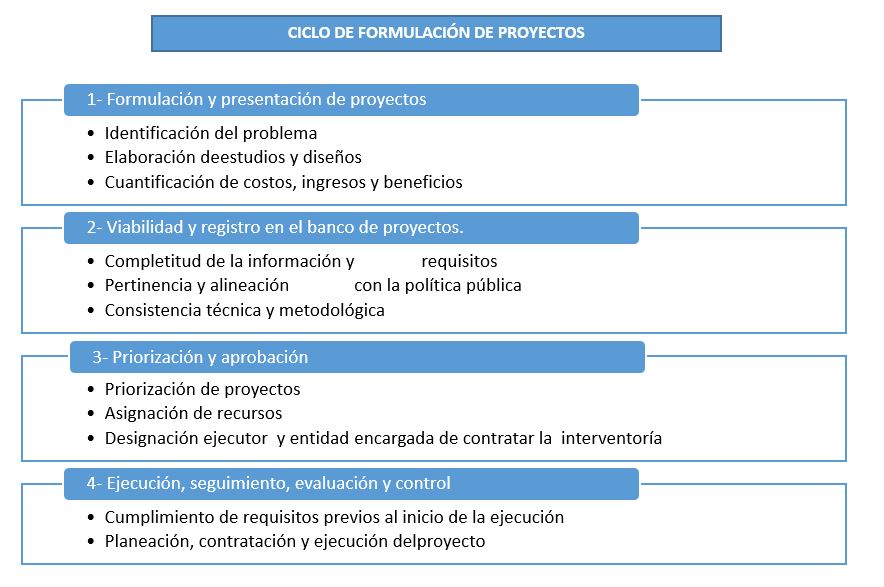

De acuerdo con la Ley 2056 de 2020, el ciclo de los proyectos de inversión del SGR comprende cuatro etapas:

-

Formulación y presentación de proyectos.

-

Viabilidad y registro en el Banco de Proyectos de Inversión.

-

Priorización y aprobación.

-

Ejecución, seguimiento, control y evaluación.

Una vez un proyecto es viabilizado, pasa a las etapas de priorización y aprobación:

-

Priorización: decisión de la instancia competente para definir la prelación de unos proyectos frente a otros ya viabilizados.

-

Aprobación: decisión de la instancia competente para autorizar la financiación y ejecución del proyecto con cargo a las asignaciones del SGR, designando la entidad ejecutora.

En estas etapas, la instancia responsable debe verificar que la aprobación se ajuste a la disponibilidad de caja y al saldo presupuestal de acuerdo con la Ley Bienal de Presupuesto del SGR, el Plan Bienal de Caja y el cronograma de flujos registrado en el Sistema de Presupuesto y Giro de Regalías.

A continuación se presenta la información de los responsables de priorización y aprobación para las asignaciones del SGR a las que tiene acceso el distrito capital:

29.¿Cómo es el proceso de priorización y aprobación a cargo del Distrito Capital para proyectos que pretendan ser financiados con asignaciones directas o asignación para la inversión regional – 60% departamentos?

Teniendo en cuenta que esta fase del ciclo de proyectos para las asignaciones enunciadas está en cabeza de la entidad beneficiaria de los recursos, es decir, el Distrito Capital, la Secretaría Distrital de Planeación, una vez recibe el concepto de viabilidad positivo expedido por la entidad designada, prepara un acto administrativo de aprobación el cual contiene:

-

Disponibilidad de recursos.

-

Trazabilidad del proceso realizado.

-

Concepto de viabilidad.

-

Determinación de la priorización.

-

Aprobación.

-

Entidad designada como ejecutora, que deberá ser la misma que adelantará la contratación de la interventoría en los términos del artículo 37 de la Ley 2056 de 2020.

Una vez expedido el acto administrativo de aprobación, la Secretaría Distrital de Planeación en calidad de secretaría técnica registrará la priorización y la aprobación del proyecto de inversión en el Banco de Proyectos de Inversión el SGR con lo cual se podrá iniciar la última etapa del ciclo de los proyectos.

30.¿Quiénes pueden ser ejecutores de proyectos de inversión del SGR?

De manera general la Ley 2056 de 2020 y el Decreto 1821 de 2020 establecen que podrán se ejecutores de proyectos de inversión entidades de naturaleza pública. En ese sentido, no solo las entidades territoriales podrán ser ejecutores de recursos del Sistema General de Regalías sino todas la entidades que tengan naturaleza publica como esquemas asociativos territoriales, regiones administrativas de planificación, empresas industriales y comerciales del estado, entre otros.

Es preciso indicar que para el caso de los proyectos que son financiados con la Asignación para la Ciencia, Tecnología e Innovación podrán se ejecutores las entidades públicas y privadas que estén reconocidas como actores del Sistema Nacional de Ciencia, Tecnología e Innovación- SNCTI.